“Alimentar uma população mundial em crescimento é uma preocupação significativa de segurança global. Mas apenas alguns dos celeiros do mundo têm potencial e escala para atender à demanda crescente por alimentos. Aqui, o Brasil domina no topo da lista”

(Atlantic Council – “Brazil 2050: A vision for global food security”, set.2024)

Mais uma crise no horizonte. A FAO projeta que a demanda por alimentos crescerá 60% nos próximos 20 anos. No entanto, poucos países têm condições de expandir a produção em escala e de forma sustentável. Entre eles, ocupamos posição singular: não existe solução global para a segurança alimentar que não passe pelo Brasil.

Não se engane: a atual guerra tarifária contra o Brasil não se limita a disputas em torno de terras raras, big techs ou política interna. Se o Pix incomoda, o agro brasileiro incomoda muito mais. O agro é o nosso “Pix verde”: capacidade única de produzir alimentos em escala, com produtividade crescente e condições naturais ímpares — sem dilapidar o meio ambiente.

Esse incômodo ajuda a explicar também o baixo investimento internacional no setor: apenas 0,1% do financiamento sustentável global vai para o agro brasileiro. Um contrassenso, considerando sua relevância para a agenda alimentar e climática.

Abordo quatro pontos centrais: nossa produtividade crescente, a quem interessa atacar a reputação do agronegócio brasileiro, a falta de financiamento e por que esse “Pix verde”, um ativo global, precisa atrair financiamento global.

As curvas que assustam os concorrentes

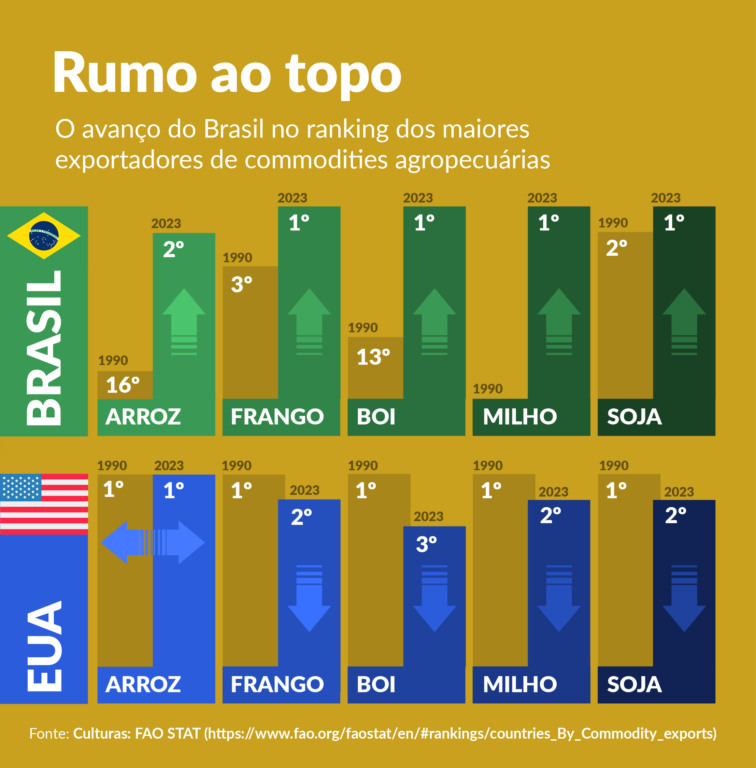

Em três décadas, o Brasil deixou de ser importador líquido para se tornar líder global em exportação de alimentos. Hoje, está à frente em soja, milho, carne bovina e frango — e cresce em arroz. Na prática, lidera quase toda a “cesta básica” mundial, com exceção do trigo.

Ao contrário do que faz crer a narrativa que associa esse crescimento sobretudo ao desmatamento, o desempenho comercial do agro brasileiro foi calcado na produtividade relativa mais elevada, resultado da excelência tecnológica dos produtores (e da Embrapa) e de técnicas de manejo propícias ao nosso clima, como a dupla safra anual. Abaixo, os fatos.

- Entre 1971 e 2014, o Brasil registrou +2,7% ao ano em crescimento da produtividade, atrás apenas da China (Gasques/Embrapa, 2017).

- A produtividade dos EUA e Europa ficou entre 1% e 2% (USDA).

- Desde 1990, a produção agrícola brasileira avançou 480%, enquanto o uso da terra cresceu 116% (FGV Agro).

Enquanto os grandes concorrentes já estão próximos do limite físico de expansão, o Brasil ainda tem espaço para crescer sua produção sem abrir novas áreas – um ativo raríssimo em tempos de regulações como a lei antidesmatamento da União Europeia (EUDR), que em 2026 bloqueará a entrada no bloco de qualquer produto associado a desmatamento.

- Segundo dados da Embrapa (2018), apenas 30% do território brasileiro é ocupado por agricultura, pastagens e florestas plantadas. O país ainda possui 28 milhões de hectares de pastagens degradadas passíveis de recuperação, ampliando em 36% a área agrícola atual sem desmatamento (Embrapa Territorial). Isso equivale a meia França.

- Nos EUA, China, Índia e Ucrânia, estima-se que a área utilizada pelo agro já chegue a 60% de ocupação (cálculo com base na FAOSTAT, 2022).

Em suma, o agro brasileiro acumula três potenciais raros: escala, competitividade e sustentabilidade. Essa combinação rara assusta.

A quem interessa nossa má reputação?

Entre 1985 e 2024, o país perdeu cerca de 13% de suas vegetações nativas — o equivalente à soma de França e Espanha. É um passivo pesado. Nossa má reputação vem daí. Compreensível e, para o agro que desmata, justa.

Mas há um outro lado, o do agro que preserva e que quase não aparece nas narrativas no exterior.

O Brasil preserva 66% do território, contra 20% dos EUA (USDA, 2018). Essa área equivale a 43 países e 5 territórios da Europa (Embrapa Territorial).

Metade da área dos imóveis rurais é de conservação obrigatória. A qualidade dessa preservação pode variar, segundo a Embrapa, mas estamos falando de uma extensão equivalente à soma de 10 países da Europa.

Mais do Reset

Essa tensa convivência de dois agros, recentemente feita visível na polêmica da moratória da soja, alimenta a seletividade na narrativa, que fica assimétrica, parcial e, por que não, injusta.

O agro moderno brasileiro não só produz, mas também preserva em escala mundial — um colosso de serviços ecossistêmicos globais, prestados sem remuneração. E, no entanto, onde isso é dito? Onde isso é escutado? A injustificável ausência dessa parte da narrativa serve mais aos concorrentes do que ao Brasil.

O financiamento sustentável que não chega

Com a reputação fragilizada, é natural que investidores mais exigentes em sustentabilidade mantenham distância. Mas esse não é um desafio exclusivo do Brasil — é uma distorção global.

O setor agroindustrial global responde por 30% das emissões globais de CO2 equivalente. Ainda assim, recebe apenas 7% do financiamento climático global, uma conta que inclui investimento, dívida e doações, segundo estimativa do Climate Policy Initiative. Energia e transportes recebem a maior parcela.

Se olharmos pelo ângulo somente das emissões de dívidas sustentáveis – que somam US$ 9 trilhões globalmente –, o agro global fica com só US$ 341 bilhões, ou 3,5% desse total.

O agro brasileiro acessa uma parcela mínima desse montante: ou menos de 0,1% (veja o quadro abaixo).

O país fica em 15º lugar no ranking, muito atrás da França – a maior destinatária dos recursos –, Holanda e EUA. Até mesmo outros países do Sul Global, como Singapura, Índia e México, estão à frente do Brasil, segundo dados da Environmental Finance Data.

Se já era injustificável a baixa participação do Brasil na dívida sustentável global em todos os setores, como abordei em artigo anterior, quando colocamos a lupa sobre o agroindustrial faltam adjetivos para esse paradoxo: estando no centro da dupla crise — alimentar/social (maior produtor de alimentos) e climática (2º maior emissor agropecuário, atrás da China) — o Brasil não acessa capital sustentável na escala de sua relevância.

Garantir que o Brasil aumente sua produção de alimentos ao mesmo tempo em que protege o meio ambiente exigirá apoio e investimento internacionais. Com o potencial de ser o maior exportador de alimentos do mundo, o país deve se preparar estrategicamente para esse papel — e o mundo deve apoiá-lo. (Atlantic Council, 2024)

Ativo global exige solução global

Como vimos, apesar da recomendação do Atlantic Council, o investimento internacional ainda não veio. O apoio global também não. Mas terão de vir, porque não existe solução doméstica para um problema de escala global. E não há solução para as crises climática e alimentar sem passar pelo Brasil.

Se quisermos que essa solução se dê com soberania e protagonismo brasileiros, serão necessários colaboração, multilateralismo e diplomacia, mas sobretudo uma política de governo que complemente os instrumentos financeiros já existentes — como o TFFF e o Eco Invest — e que seja capaz de enfrentar três barreiras centrais à atração de capital para o agro:

- Escala do financiamento: nenhum investidor internacional atravessará o oceano para apoiar projetos fragmentados.

- Evidências de sustentabilidade: não há espaço para novos erros ou compromissos cosméticos (nem invenção de rodas). Os instrumentos precisam aderir integralmente, sem variações relevantes, a padrões já reconhecidos pelo investidor.

- Competitividade de preço: o desafio não será resolvido por filantropia, mas por capital privado. O Brasil deve oferecer retorno atrativo, ao mesmo tempo em que mitiga riscos de país e de câmbio.

Pela minha experiência e pela observação atenta da evolução recente do mercado, vejo que já existem instrumentos internacionais de finanças sustentáveis capazes de endereçar esses três desafios.

Não se trata de soluções complexas. É preciso apenas um pouco de engenharia, uma pitada de criatividade — sem a tentação de tropicalizar em excesso — e, sobretudo, uma atuação coordenada, pragmática e obstinada do governo. E, mais do que tudo, rápida. Depois de tantos ataques, o agro brasileiro precisa, e merece, todo o apoio do mundo. Literalmente.

")