A evolução das negociações no Acordo de Paris desde a COP de Glasgow e a importância que o G20 vem assumindo como fórum de discussão das questões do clima vão impor ao Brasil o desenho de uma agenda dupla nas negociações climáticas no próximo ano. No âmbito da Convenção do Clima, a UNFCCC, pela posição de presidência na COP de Belém, dando continuidade aos avanços conseguidos desde Glasgow. No G20, para consolidar a importância da agenda climática proposta pela presidência brasileira em 2024 em uma conjuntura de maior instabilidade macroeconômica global.

Em ambos os casos, a atuação do Brasil em 2025 terá relevância sem precedentes, especialmente pela sombra projetada pela reeleição de Donald Trump.

Acordo de Paris e G20

O fórum tradicional nas negociações multilaterais do clima é a UNFCCC, criada em 1992. Depois de período inicial de altas expectativas, a Convenção resultou no Protocolo de Quioto em 1997 – e entrou em uma espécie de hibernação institucional por falta de apoio americano para somente ressurgir, em Paris, em 2015.

Vários fatores contribuíram para esse renascimento da ação multilateral: a explosão das emissões globais com o crescimento surpreendente da China, o surgimento de tecnologias eficientes de eletrificação a custo rapidamente decrescentes.

Mas logo após a assinatura do Acordo de Paris esse renascimento da vontade política para a ação multilateral no âmbito da ONU foi substancialmente amortecido pela radical oposição do primeiro governo Trump. Continuaram as iniciativas nacionais e subnacionais de cunho regulatório, e o setor corporativo e financeiro patrocinou esquemas “voluntários” de compromisso com a redução de suas emissões de gases de efeito estufa, mas perdeu-se o élan no âmbito da ONU.

Não obstante, em paralelo, a percepção de que a mudança do clima gera riscos de destruição física e perda rápida de valor dos ativos com risco financeiro sistêmico levou o G20 a ter crescente protagonismo na questão do clima logo após o Acordo de Paris.

Criado em 1999 como um fórum de ministros, mas assumindo o formato atual e o status de mais importante cúpula multilateral com presença de chefes de Estado e governo na esteira da crise financeira americana em 2008, o G20 pouco a pouco foi incorporando a questão do clima em sua agenda.

Isso ocorreu em parte pela preocupação em torno da mudança do clima como risco financeiro há muito expressa por órgãos financeiros multilaterais, como o Banco Mundial e o secretariado da OCDE e, naturalmente, porque quase 80% das emissões globais eram originadas nos países representados no grupo.

Foi por iniciativa do G20 que, imediatamente após o Acordo de Paris, estabeleceu-se o TCFD (Task Force on Climate-related Disclosures), núcleo de movimentos que levaram ao envolvimento de bancos centrais com o NGFS (Network of Central Banks and Supervisors for Greening the Financial System) e o ISSB (International Sustainability Standards Board), do IFRS, elementos cruciais na organização profissional de compliance e relato de riscos climáticos.

Assim, quando o movimento multilateral ressurgiu com força após o retorno dos EUA ao Acordo de Paris na COP de Glasgow, em 2021, o G20 havia crescido como foro relevante no tratamento da questão do clima. É a partir daí que a participação do sistema financeiro privado se torna mais decisiva, com o surgimento do Gfanz. Essa organização privada, liderada por Michael Bloomberg e que agrega centenas das maiores instituições financeiras mundiais, empurrou a resolução do unfinished business de Paris – o Artigo 6 – na COP de Glasgow, ponto de enorme importância para um tratamento definitivo da questão do clima no âmbito da UNFCCC.

O G20 ganha importância

A partir de Glasgow, outras vitórias relevantes foram obtidas no âmbito das COPs. São exemplos disso a presença mais positiva do setor de petróleo e gás em Sharm-el Sheikh e em Dubai, que resultou na decisão de “transitioning away” dos combustíveis fósseis, e o importantíssimo equacionamento da regulação do Artigo 6 e os compromissos com transferências financeiras oficiais Norte-Sul de US$ 300 bilhões em Baku.

Entretanto, vem ficando cada vez mais claro que o equacionamento do problema climático – cuja solução exige investimentos em projetos inovadores que promovam radical transformação da estrutura global de produção na direção da menor intensidade de carbono – é um problema eminentemente financeiro e que exige a participação do setor privado.

Mesmo com grandes contribuições de ajuda oficial internacional e de empréstimos concessionais dos bancos multilaterais, esse problema só pode ser resolvido pela radical reorientação dos fluxos de investimento do setor privado na direção de projetos de impacto e, dado que mais de 60% das emissões estão em nos maiores países em desenvolvimento, em investimentos privados nestes países. Isso, por sua vez, depende de que se alterem os parâmetros que afetam as decisões de financiamento internacional privado.

Mais do Reset

Esses fluxos de investimento – especialmente do maior componente de financiamento (crédito) externo necessário aos projetos de impacto – dependem de dois parâmetros principais: o custo do capital de longo prazo nos países desenvolvidos (simplificadamente, a taxa de bônus de longo prazo do governo americano) e do prêmio de risco financeiro do país-sede do projeto (o seu “risco país”).

Países com níveis de risco abaixo do chamado “grau de investimento” não têm esperança de atrair capital externo sem enormes níveis de garantias e subsídios, em geral incompatíveis com sua capacidade de poupança pública. É necessária alguma forma de blended finance, onde aportes de linhas parciais de financiamento barato permitem reduzir o custo de capital do projeto. E, ainda assim, é razoável supor que somente aqueles países com classificação de risco próxima do grau de investimento viabilizem o funcionamento de mecanismos de blended finance com substancial participação do setor privado.

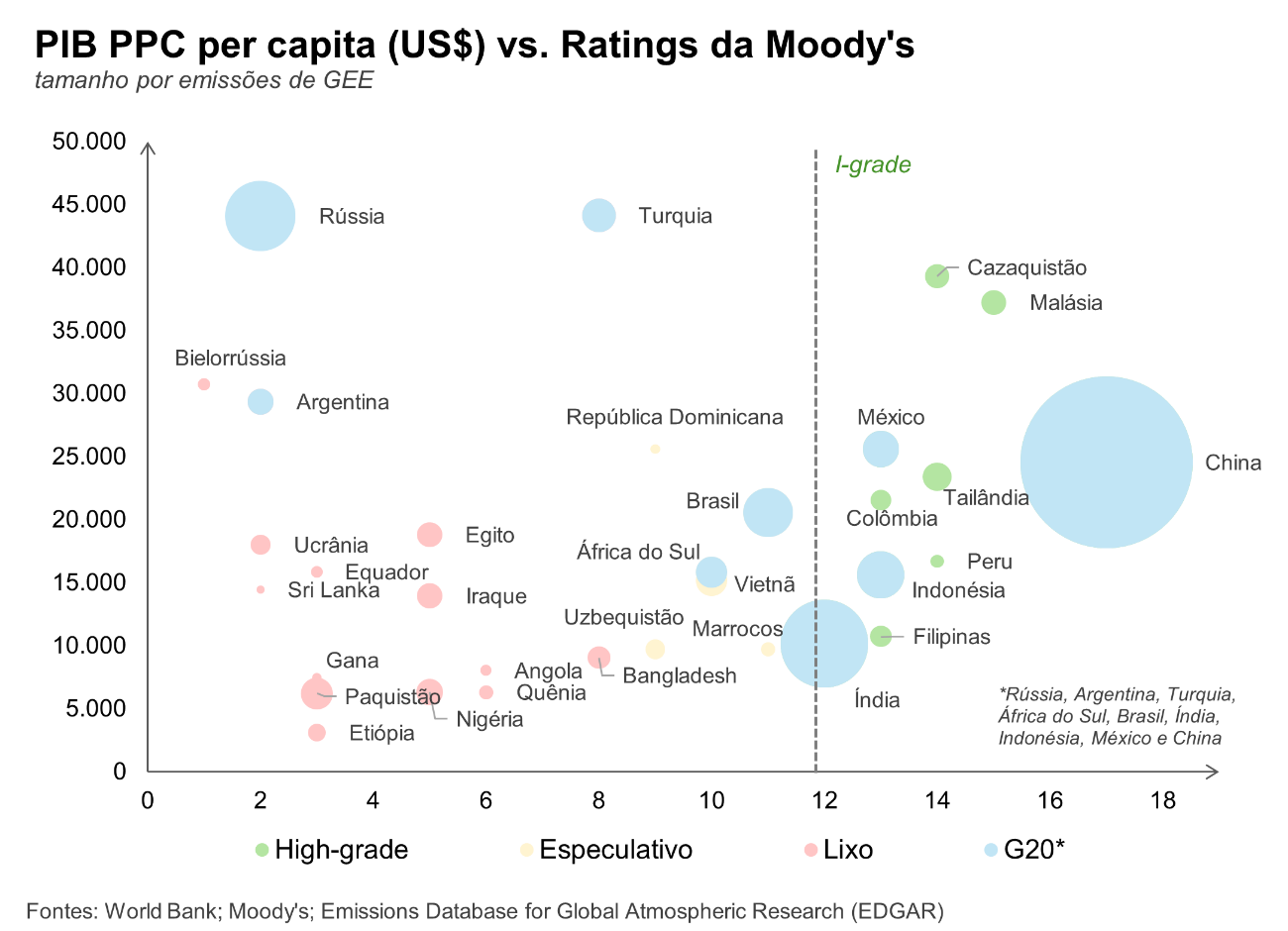

O gráfico abaixo nos dá a dimensão do problema. Ele mostra claramente que a maioria dos grandes emissores de GEE e a vasta maioria dos países pobres da amostra estão bem abaixo do grau de investimento.

Entre esses últimos, a maioria é de pequenos emissores que poderiam ser contemplados com esquemas de ajuda bi ou multilateral – inclusive através dos prometidos recursos via Acordo de Paris. Entretanto, os maiores países do G20 – talvez com a temporária exceção dos casos extremos de Argentina e Rússia – poderiam ser objeto de esquemas de blended finance, que ajudem a financiar projetos de impacto de qualidade com custo de capital competitivo até que consigam grau de investimento através de reformas estruturais e políticas macroeconômicas consistentes.

Essa foi, entre outras, a razão por que a presidência brasileira do G20 em 2024, por iniciativa do Itamaraty, criou a Task Force Clima, legitimando o papel da instituição como fórum para a discussão do tema. Com isso, permitiu a implementação de esquemas de atração do capital visando à transição ao baixo carbono, complementando o que a UNFCCC, além dos esquemas do Artigo 6, não foi desenhada para fazer.

Isto permitiu o lançamento no G20 do programa Eco Invest pelo governo brasileiro, com ajuda do Banco Interamericano de Desenvolvimento (BID) e apoio ostensivo do Banco Mundial e do FMI, que pode ser imediatamente estendido a um punhado de outros países de bom rating de crédito. Essa foi também a motivação do governo brasileiro ao lançar, também no G20, a inteligente ideia do TFFF, o grande fundo de apoio ao fim do desmatamento em florestas tropicais que, se implementado, será talvez a iniciativa de maior impacto climático e ecológico da história.

Ou seja, a presidência brasileira do G20 em 2024 consolidou o papel da instituição como importante fórum para legitimar a implementação de esquemas de atração do capital privado para soluções baseadas no mercado para o investimento necessário à transição ao baixo carbono, complementando o que a UNFCCC, além dos esquemas do Artigo 6, não foi desenhada para fazer.

Trump 2.0 e a agenda do Brasil

Além disso, o mandato fundamental do G20, assentado firmemente na discussão dos problemas que afetam a estabilidade financeira internacional, deve também discutir o ambiente global de investimento – elemento essencial da viabilidade da transição ao baixo carbono –, ameaçado pelo crescente desequilíbrio macroeconômico americano e pelo efeito potencialmente desestabilizador do anunciado programa do novo governo do Presidente Trump.

A combinação de expansão fiscal, através de cortes de impostos, possivelmente severa redução da força de trabalho não-qualificada e imposição generalizada de tarifas devem gerar expectativas inflacionárias nos Estados Unidos, forçando o Fed a manter altas taxas de juros por mais longo período.

A perspectiva de juros altos e, consequentemente, dólar forte certamente aumentará o custo de capital nos países em desenvolvimento, pois afeta não somente os juros básicos americanos: o dólar forte gera maior inflação importada, juros mais altos, e menor crescimento nesses países, preços mais baixos em dólar das suas commodities de exportação e maiores custos de serviço da dívida, certamente aumentando seus prêmios de risco país. O resultado claro será uma queda do investimento na periferia diminuindo perigosamente o ritmo da transição global.

Por outro lado, é quase certo que a nova administração americana esvaziará o apoio ao Acordo de Paris ou mesmo, como é provável, os Estados Unidos se retirem do acordo, como no primeiro governo Trump.

Para o Brasil, estes cenários implicam agendas muito claras e complementares nos dois órgãos multilaterais que tratam de aspectos da questão climática. Na UNFCCC, apesar da importante representação política como presidente da Conferência de Belém, a agenda brasileira deve ser muito mais técnica. Aqui, trata-se de trabalhar com muito empenho para acelerar a regulação do Artigo 6, trabalhar na implementação do fundo de ajuda e no desenho cauteloso, mas firme, dos mecanismos de redução dos usos de combustíveis fósseis, mantendo a sensação de progresso sentida desde Glasgow, independentemente da forma como se der a presença americana

A presidência brasileira não deveria ser ocupada necessariamente por um político de projeção ministerial do país hospedeiro, como em várias COPs anteriores, mas por alguém com senioridade, reconhecido conhecimento dos intrincados aspectos técnicos das negociações e da teia de interesses na UNFCCC e, fundamentalmente, experiência negociadora em foros deste tipo.

A representação no G20, por sua vez, já está decidida, por ser ministerial. O ministro da Fazenda e o presidente do Banco Central têm papel tradicionalmente importante, secundados agora pela ministra do Meio Ambiente. E a agenda deverá ter um elemento de continuidade, na busca de apoio internacional para a implementação do TFFF e extensão dos mecanismos de redução de risco do financiamento privado a projetos de impacto, no modelo do ECOInvest.

Mas um ponto importante em que o prestígio e protagonismo conseguido pelo Brasil durante a presidência do G20 nas questões da mudança do clima poderá ser de grande ajuda, será na discussão do que o recém-indicado futuro secretário do Tesouro americano batizou de um necessário “reordenamento econômico global” em prol da estabilidade. Sem isso, em um ambiente de juros altos e incerteza sobre convergência de políticas, a discussão sobre incentivos ao financiamento climático privado será tornada irrelevante, e os objetivos do acordo de Paris provavelmente continuarão uma quimera.