Precisei exatamente de sete dias para digerir a notícia de que mais de 1/3 das companhias listadas no Novo Mercado foram contrárias às propostas da 5ª Reforma do Regulamento. Vou tentar explicar o porquê.

Precisei de 7 anos para estudar o funcionamento do Novo Mercado na prática. Três anos dedicados ao Mestrado, que deu origem ao livro Governança Corporativa e Novo Mercado: Proteção ao investidor e falhas no mercado regulatório (Saraiva, 2012) e quatro anos para o Doutorado, resultando na tese Regulação e autorregulação no mercado de valores mobiliários: o caso dos segmentos especiais de listagem da BM&FBovespa (USP, 2016).

São diversas as produções científicas e entrevistas que dei sobre o assunto, seja de irregularidades nas operações das empresas do segmento, sobre possíveis punições ou brechas em sanções.

Minha crença na potencialidade do mercado acionário para mobilizar a poupança pública a fim de proporcionar algo construtivo, sustentável e genuíno me fez passar tantos anos a verificar quais pontos poderiam e deveriam ser melhorados. Com isso, construiríamos um segmento que concretizaria a palavra “credibilidade” em nosso mercado.

Não havendo credibilidade, não há como se ter um mercado. Ponto. Sem vírgula, nem mas, nem veja bem. Essa credibilidade é resultado, de um lado, da B3 exigir práticas mais elevadas das companhias e, de outro, das companhias acessarem capital mais barato.

Assim, a credibilidade da autorregulação da bolsa depende claramente da menor assimetria informacional possível e da percepção de cumprimento das regras presentes no sistema como um todo.

O fato de o cumprimento das regras visar o bem de uma certa coletividade, um “bem comum” – a credibilidade do segmento e do mercado como um todo – demonstra não se tratar apenas da busca de interesses privados das partes: B3, companhias ou investidores.

Isto porque, quando há transgressão das regras, a coletividade como um todo (e não apenas a parte individualizada) sofre algum tipo de prejuízo, tal como financeiro ou de credibilidade.

Como um sistema, é preciso que todos colaborem com seu bom funcionamento. Agentes internos de governança – conselheiros, executivos, áreas de controle, etc – e agentes externos de governança – investidores, agências de rating, auditorias, etc – devem cada um fazer a sua parte para que o sistema funcione bem.

Regulação

Por isso, minha grande preocupação ao longo dos anos sempre foi a prática que envolve dois lados da mesma moeda: o compliance das regras pelas listadas e o enforcement dessas regras por autorregulador privado (B3 e BSM) e regulador estatal (CVM).

Assim como em qualquer autorregulação, a capacidade de enforcement das bolsas de valores é vulnerável a conflitos de interesses. A despeito de potenciais vantagens da autorregulação, as bolsas podem estabelecer regras de listagem que diminuam seus padrões regulatórios ou podem atuar de forma a não exigir o cumprimento das regras estabelecidas na autorregulação – a conhecida “race to the bottom”.

Com a desmutualização da bolsa brasileira ocorrida em 2007, os riscos reputacionais deixaram de ser concentrados na figura das corretoras, tornando-se dispersos no mercado. Isso aumentou o nível de preocupação quanto à eficiência do sistema de autorregulação. Em virtude desse fenômeno global, diversos países modificaram sua estrutura de enforcement da autorregulação das bolsas, apresentando uma maior intervenção estatal.

Durante seus 25 anos, despertou minha curiosidade a existência de diversos escândalos de governança de companhias listadas no Novo Mercado que vão desde operações de malabarismo societário para contornar o direito de tag along até os maiores escândalos de governança, envolvendo corrupção e/ou fraude da história do mercado brasileiro (Lava-Jato e Americanas).

Essa curiosidade teve como enfoque o compliance e o enforcement real das regras de listagem. Isso me levou a muitas hipóteses, durante os anos. Por exemplo, quanto maior o número de companhias listadas, maior a proporção de sanções (notificações e/ou multas)?

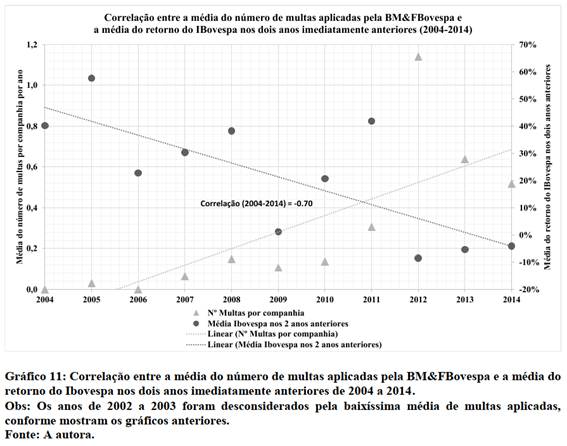

A análise dos primeiros 15 anos de existência do Novo Mercado mostra um resultado interessante. As sanções não foram proporcionais ao número de companhias. Mais interessante do que isso: os dados mostram que há uma correlação das sanções a um mercado em baixa.

Isto é, quando o mercado está em alta, há menos sanções, quando o mercado está em baixa, há mais sanções aplicadas pela bolsa. Quando a música toca, todos dançam. Interessante…

Além disso, durante seus 25 anos de existência do Novo Mercado, muitos conselheiros que não passariam como independentes pelo próprio critério do regulamento foram eleitos como “independentes” e assim permaneceram por anos.

Muitas empresas mantiveram free float abaixo do exigido pelas regras , sem disclosure sobre o assunto – nem quanto ao percentual, nem quanto à excepcionalidade –, se aceito pela bolsa (e por quanto tempo) apesar das dezenas de desenquadramentos encontrados.

Estes fatos, dentre muitos outros que investiguei durante os 7 anos de imersão e pesquisa empírica e teórica sobre o tema, apontam para deficiências tanto no compliance quanto no enforcement das regras por parte de diversos órgãos do sistema.

Mais do Reset

OPINIÃO

Foi preciso uma guerra para tese climática virar consenso

Geopolítica fez o que a ciência climática não conseguiu: transformar o risco fóssil em evidência incontornável

OPINIÃO

O mercado de dívida sustentável perdeu a inocência. Ainda bem

Purismo do verde vs marrom e retórica ficaram para trás; a sustentabilidade nas finanças começa para valer agora, aceitando a complexidade do mundo real

COLUNA - ANA LUCI GRIZZI

Os ruídos que atrapalham o financiamento climático no Brasil

Manifestação do Ministério Público no processo de certificação do programa jurisdicional paraense mostra a compreensão ainda insuficiente sobre essa modalidade de créditos de carbono

COLUNA - ESG VEM DE BERÇO

Livro apresenta condição de trabalho no campo pouco conhecida pelas crianças

Conversa aprofundada ajuda a entender sua necessidade e impactos para as famílias

É a famosa bola dividida e o “deixa que eu deixo”. Enquanto a música toca, alguém individualmente está ganhando, mas todos perdem como sistema. A governança de papel, para aparecer bonita no relatório e check-list, não tem os efeitos positivos de uma governança real.

Uma boa governança real exige atuação séria e ética de conselheiros, administradores, reguladores, autorreguladores, auditores, controladores e minoritários. Se cada um ficar olhando para o seu próprio umbigo – o que não é ético por definição, não evoluiremos em nossas práticas, nem em nosso mercado por faltar o básico: confiança e credibilidade.

Novo fenômeno

O ano de 2025 inaugura um novo fenômeno no Brasil: mais de 1/3 das listadas no Novo Mercado rejeitam proposta de reforma em sua totalidade.

A lei 6385/1976, em seu artigo 21, § 4º, versa que “Cada Bolsa de Valores ou entidade de mercado de balcão organizado poderá estabelecer requisitos próprios para que os valores sejam admitidos à negociação no seu recinto ou sistema, mediante prévia aprovação da Comissão de Valores Mobiliários”.

Ocorre que no Regulamento do Novo Mercado há a previsão de aprovação das companhias se não houver rejeição de ⅓ das companhias listadas. Por isso, e apenas por isso, a B3 coloca a reforma em votação pelas listadas. Se não houvesse essa previsão, não seria necessária a aprovação das companhias.

Só que ocorreu algo que não foi previsto como um risco em nenhum outro mercado estudado. Se o mundo gira para frente e você fica parado, você na verdade ficou para trás. Foi isso que aconteceu com a proposta de 5ª Reforma do Regulamento do Novo Mercado.

Na prática, a Abrasca capitaneou o interesse de controladores e/ou administradores na corrida para as piores práticas – “race to the bottom” –, o que tem um efeito sistêmico em nosso mercado. Ao mesmo tempo, outros mercados buscam melhorar suas práticas para aumentar sua credibilidade sistêmica em um dos momentos de maior insegurança da história recente.

Por aqui temos que provar que umbigo de controlador não é o centro do universo. Ao final do processo de votação, a Abrasca buscou desqualificar o modelo existente há 25 anos (após quatro reformas) enquanto amealhava controladores para votar contra a 5ª Reforma. Um movimento que soa até revolucionário em relação a um ato tirânico.

(Aqui, uma retrospectiva é necessária: o mesmo ocorreu na última proposta de revisão do Nível 2, até então, um Novo Mercado com preferenciais. Na ocasião, a reforma do Nível 2 foi reprovada, impedindo avanços importantes para o segmento. Não é exagero dizer que o Nível 2 é insignificante em termos de boa governança desde então).

Ser a favor ou contra faz parte. Mas ser contrário a todas as alterações não parece razoável. É um ato que não envolve análise de mérito em relação às propostas.

Dentre as propostas consideradas “tirânicas” da presente Reforma do Novo Mercado estavam o disclosure quanto ao atraso de demonstrações financeiras (DFs), pedido de recuperação judicial ou extrajudicial – algo que é e deve ser de conhecimento público, por definição.

Talvez a proposta mais “ousada” tenha sido a de diminuir o overboarding, isto é, limitar em até cinco o número de assentos para cada conselheiro “independente” (com exceção de grupos econômicos).

Caso tivesse sido aprovada e realmente exigida (o que são outros quinhentos), poderia interferir positivamente em dois aspectos: ocupantes de conselhos dedicariam tempo adequado para cada companhia e, indiretamente, ajudaria a diminuir os escabrosos casos de board interlocking no Brasil.

Sobre o board interlocking, há literatura de sobra sobre o tema e seus efeitos nefastos num sistema. Não é mera coincidência que grandes escândalos de governança corporativa tenham tido em seus conselhos “profissionais” que atuavam em muitas companhias ao mesmo tempo (10 ou mais, e ainda com cargos executivos).

Para finalizar o desabafo de quem ainda está em processo de digestão, queria chamar ao palco as responsáveis pela pá de cal no Novo Mercado em direção à insignificância. Porém, essa informação ainda não está publicizada, infelizmente.

Se o compliance das regras pelas companhias listadas no Novo Mercado já era bastante duvidoso e o enforcement por parte de B3, BSM e CVM comprovadamente deficiente, agora – com a coordenação da Abrasca – a insignificância do Novo Mercado é a parada final. Triste o fim pela insignificância.

Posfácio: Existe espaço e interesse real (não apenas financeiro) em se criar um segmento cujas companhias listadas tenham realmente boa governança, além da governança de papel? Meu ato de esperançar envolve o surgimento de lideranças altruístas e éticas, que peguem esta pergunta e a transformem na realidade que precisamos construir.

*Angela Donaggio é Doutora pela USP e Mestra pela FGV. Foi Visiting Researcher na Harvard Law School e Visiting Professor em Cornell Law School. É palestrante, professora e pesquisadora em governança corporativa, cultura ética e regulação de mercado há 20 anos. Coordenadora do Programa Lideranças Virtuosas e criadora do Programa FemLeader, ambos da Virtuous Company, faz do ato de esperançar sua ação revolucionária diária.