O ambiente econômico no qual a política climática multilateral opera para enfrentar a questão do financiamento da transição para o net zero nos países em desenvolvimento deteriorou-se severamente no passado recente.

O aumento acentuado dos rendimentos dos juros americanos desde 2022, e sua provável resistência à queda devido às incertezas fiscais e monetárias nos EUA, alteraram negativamente o cenário global de investimentos, em um período em que o ativismo climático no setor financeiro privado parece ter recuado, especialmente nos Estados Unidos.

Esses desenvolvimentos já impactaram negativamente o ritmo dos investimentos verdes em todo o mundo. Entretanto, o problema da redução das emissões no mundo em desenvolvimento é cada vez mais urgente pois é nestes países que se concentra o grosso da população mundial e que, excluindo-se a China, atualmente acontecem cerca de um terço das emissões globais e a maior parte de seu crescimento projetado.

O único caminho para a solução é claro. Está amplamente demonstrado que o financiamento do investimento necessário para a transição dos países em desenvolvimento – salvo uma improvável elevação acentuada de fontes de poupança interna e dos recursos dos órgãos multilaterais de financiamento – exige substancial aumento dos fluxos de financiamento externo privado (recomendo o relatório do Grupo Independente de Alto Nível sobre finanças climáticas, publicado durante a COP29).

Os anos dourados que se seguiram ao Acordo de Paris — marcados por relativa estabilidade global e interrompido apenas brevemente pelo início da pandemia, taxas de juros baixas e eletrificação verde impulsionada pelo mercado — alimentaram grande otimismo quanto à possibilidade de mobilizar o financiamento externo privado na extensão necessária.

Essa perspectiva otimista foi vigorosamente endossada na preparação para a COP26 pelas coalizões de instituições financeiras montadas pelo Gfanz e ecoada por várias agências multilaterais e governos. Foram propostos mecanismos de blended finance, garantias e outros instrumentos de mitigação de risco para superar o histórico obstáculo que limita os fluxos de financiamento Norte-Sul: o impacto negativo das classificações de risco e da volatilidade cambial dos países em desenvolvimento sobre o custo do capital privado de longo prazo.

Entretanto, apesar do aparente consenso, nenhuma solução multilateral ou privada concreta foi apresentada para reduzir substancialmente esses prêmios de risco.

O Brasil, com o apoio do BID, realizou um esforço isolado, lançando o programa Eco Invest para atrair financiamento externo em apoio ao seu Plano de Transformação Ecológica. O primeiro leilão de blended finance, realizado há alguns meses, conseguiu alavancar quase seis vezes o valor em dólares arrecadado pelos bancos para financiar projetos de impacto.

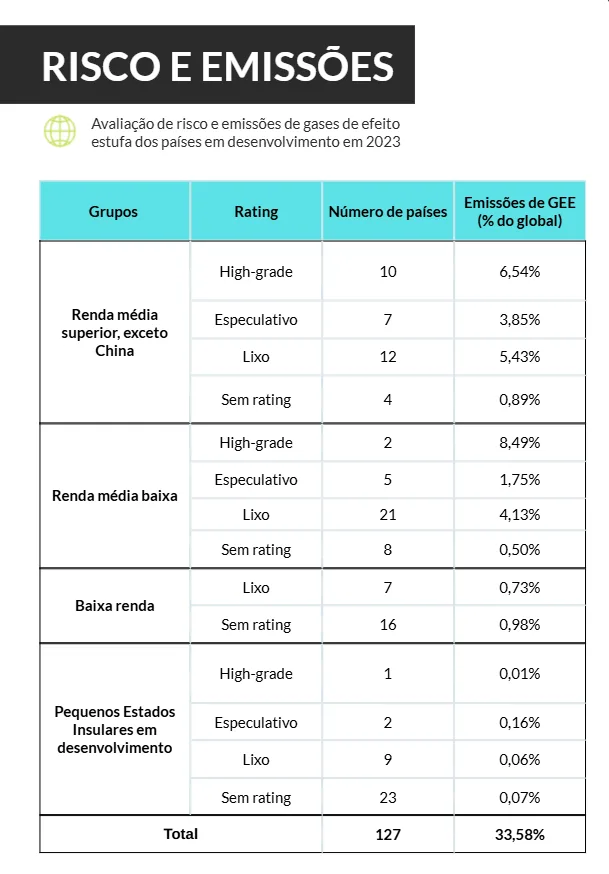

O caso de sucesso brasileiro pode ser replicado em outros países, mas não pode ser generalizado como uma solução universal. O conjunto de 127 países em desenvolvimento signatários do Acordo de Paris, para os quais existem dados de emissões disponíveis, é extremamente heterogêneo em termos de tamanho, renda média e, especialmente, classificações de risco soberano, conforme ilustrado na tabela abaixo.

Assim, a confiança exclusiva nos fluxos de capital privado para financiar a transição nos países em desenvolvimento não deveria ser, prima facie, considerada uma solução geral.

Com efeito, em países com classificação próxima ou acima do grau de investimento, estruturas de blended finance são eficazes, como demonstrou o Eco Invest, e podem contribuir muito na redução das emissões totais.

Os 27 países com classificação especulativa ou de grau de investimento — que inclui os grandes países de renda média alta, como Brasil, Indonésia, México e Colômbia, e alguns países de renda média baixa de maior porte, como Índia, Vietnã e Filipinas — são, de fato, responsáveis por nada menos que dois terços das emissões totais do mundo em desenvolvimento.

Entretanto, esta solução está longe de representar uma resposta abrangente para os objetivos do Acordo de Paris, uma vez que a vasta maioria dos países em desenvolvimento possuem classificação de risco junk (lixo) ou sequer são classificados pelas agências de rating, sendo que 55 deles são países de baixa renda ou Pequenos Estados Insulares em Desenvolvimento (Sids, na sigla em inglês), efetivamente excluídos dos mercados privados de capitais.

Mais do Reset

EMPRESAS

Corrida por IA faz emissões de Microsoft, Google e Amazon crescerem até 25%

Expansão dos data centers aumenta consumo de energia e coloca pressão nas metas climáticas das big techs

PECUÁRIA

JBS abandona meta climática que inclui fornecedores

Compromisso do maior frigorífico do mundo agora se refere a apenas 3% das emissões da empresa

FINANÇAS SUSTENTÁVEIS

Calor extremo fará parte de teste de estresse de bancos europeus

Autoridade Bancária prepara nova metodologia para medir perdas em carteiras de crédito; BCE incorpora risco climático às suas garantias

COLUNA - ANA LUCI GRIZZI

El Niño 2026/2027 já é certo: sua empresa tem plano de ação?

Risco climático físico razoavelmente previsível exige gerenciamento; quem não gerenciar terá prejuízos financeiros que não serão cobertos por força maior

Portanto, ainda que seja relevante e tecnicamente viável criar mecanismos de mitigação de risco fundamentalmente baseados no mercado para aumentar os fluxos de financiamento privado para alguns grandes mercados emergentes e países em desenvolvimento com boas classificações de risco, a ênfase exclusiva na atração de financiamento privado com dinheiro barato em doses marginais certamente não constitui uma solução para a vasta maioria dos países em desenvolvimento.

Existe a necessidade de outros mecanismos para financiar a projetos de transição em países demasiadamente pobres e/ou pequenos para despertar interesse entre a maioria dos investidores dos mercados internacionais de capitais.

Uma proposta para superar esta barreira de percepção de risco privado seria focar na formação de fundos especiais para financiar projetos cruciais de impacto de curto prazo em transição energética, preservação da natureza, adaptação e resiliência climática, perdas e danos, e transição justa nos países mais pobres com grau substancial de compartilhamento de risco público para atrair capital privado complementar.

Um ponto positivo é que, de acordo com as estimativas existentes, as necessidades agregadas de investimento dos países em desenvolvimento estão fortemente concentradas em projetos de transição energética e preservação da natureza, que juntos representam nada menos que 75% do total e têm maior probabilidade de atrair fundos privados internacionais, em comparação às outras categorias, mais próximas da provisão de bens públicos.

Um trabalho recentemente publicado e de grande qualidade oferece uma solução testada: o uso de FIFs, fundos de intermediação financeira, como o bem-sucedido International Financing Facility for Immunization (IFFIm), desenhado para financiar vacinação em países pobres, ou o Tropical Forests Forever Fund (TFFF), desenhado para proteger florestas tropicais, apresentado pelo Brasil na reunião do G20 no Rio de Janeiro em 2024 e cuja implementação avança bem.

Em termos gerais, um fundo desse tipo consiste em uma instituição multilateral, gerida com governança exemplar, que emite títulos lastreados em compromissos de economias desenvolvidas e outros investidores, em caráter voluntário e em tranches de risco subordinado. Eles criam a confiança necessária para mobilizar recursos privados via mercados de capitais com baixo custo de capital e prazos muito longos, que permitirão apoiar projetos de impacto nas várias categorias em países de baixa renda e alto risco país.

Uma Proposta

Uma solução abrangente para o problema do financiamento climático nos países em desenvolvimento seria, portanto, composta por dois fluxos complementares de recursos:

- Um voltado para promover um forte impulso às transferências privadas internacionais — que até agora não se concretizaram —, destacando a crucial importância dos instrumentos de blended finance, garantias de crédito e estruturas criativas de hedge para reduzir a volatilidade cambial, como aquelas implementadas com sucesso pelo Brasil no Programa Eco Invest.

- Outro dedicado ao desenho de um conjunto abrangente de FIFs voltados para certas categorias de projetos de impacto e acessíveis, principalmente, a países atualmente incapazes de acessar mercados privados — isto é, a vasta maioria dos países em desenvolvimento signatários do Acordo de Paris —, de acordo com suas necessidades específicas. Esses instrumentos e fundos deveriam ser capitalizados voluntariamente por governos de países desenvolvidos, instituições multilaterais e grandes fundos filantrópicos, e, eventualmente, suplementados com receitas provenientes de mecanismos internacionais de taxação do carbono.

Naturalmente, a concessão dos benefícios desses fundos deveria ser condicionada a requisitos de políticas públicas. Esses recursos financeiros de custo abaixo do mercado deveriam ser complementados por recursos de créditos de carbono para projetos específicos, pela aceleração da implementação do Artigo 6 do Acordo de Paris, conforme mandatado em Baku, para elevar os retornos não alavancados dos projetos de impacto.

A necessidade de fortalecer as instituições multilaterais

Entretanto, é importante sublinhar que mesmo a dependência do financiamento público de países desenvolvidos para a transição, pode ser afetada pela deterioração do ambiente macroeconômico e geopolítico internacional. Restrições a esse tipo de despesa podem surgir em decorrência de novas políticas de austeridade fiscal e mudanças nas prioridades de gastos em resposta a pressões norte-americanas especialmente na Europa.

Esse cenário reforça a importância de fortalecer os mandatos das instituições financeiras multilaterais a curto prazo para liderar a concepção e dar o respaldo financeiro das estruturas criativas de financiamento público-privado discutidas acima e fomentar coalizões de países desenvolvidos ainda comprometidos com o combate ao aquecimento global.

Para isso, será importante contestar as declarações contrárias à priorização da agenda climática nos órgãos multilaterais, explicitamente emitidas pelo novo governo americano, com uma ampla coalizão de países que mantém firme compromisso com esta agenda, como os outros membros do G7 e a China, à qual o Brasil deveria dar apoio como presidência da COP 30 e país comprometido com a luta contra o aquecimento global.

* O autor agradece a assistência de João Cottas na elaboração dos dados da tabela